Ankara,

19°C

kapalı

Maaş Haczi Kesintisi Brüt Tutar Üzerinden Mi, Net Tutar Üzerinden Mi Hesaplanır?

Bilindiği üzere maaş haczi; 2004 sayılı İcra ve İflas Kanunu’nun 83 üncü maddesi uyarınca çalışan işçi veya memurun borcundan ötürü çalışmasının karşılığı olarak hak kazandığı ücret, ikramiye, prim, maaş ve sair hak ve alacakların bir kısmının veya tamamının haczedilerek işveren tarafından kesintilerin icra dairesine ödenmesine denir. Bu kapsamda maaş haczi için diğer hacizler gibi kanunla düzenlenmiş alacak tahsil yöntemidir diyebiliriz.

Hakkında icra takibi başlatılmış olan bir kişiyle ilgili olarak, kamu veya özel sektörde çalışması halinde, alacaklının talebinin ardından işverene İİK 355 ve devamı maddeleri uyarınca maaş haczi müzekkeresi gönderilir.

Gönderilen müzekkerelerde haczedilebilecek kısım, toplam gelirin dörtte birinden (¼) az olamaz. Bu düzenleme borçlunun asgari geçim seviyesini korumaya çalışırken, alacaklıların da haklarını gözetmeye yönelik bir dengedir.

Bu konu ile ilgili olarak üstad Selim Saltan’ın daha önce kaleme aldığı yazısını inceleyebilirsiniz. https://iscimemur.net/isveren-acisindan-ucretlerde-icra-kesintisi-islemleri/

Yayına başladığından bu yana bilhassa belediyelerde uygulama birliğinin sağlanılması adına çalışmakta olan iscimemur.net sitemizde yüzlerce makale yayınlanmıştır. Bu yazımızda da uygulama birliğinin olmadığını değerlendirdiğimiz bir hususu, maaş haczinin net tutar üzerinden mi yoksa brüt tutarlar üzerinden mi kesileceği, hususunu detaylarıyla birlikte değerlendireceğiz.

Maaş haczi çalışanların kazanç kalemleri üzerinden bir matrah oluşturularak yapılmakla birlikte bazı kazançlar ise ilgili kanunları gereği maaş haczi kapsamı dışında tutulmuştur.

Bu hususa örnek olarak 657 sayılı Devlet Memurları Kanunu’nun Aile yardımı ödeneğinin ödeme usulü başlıklı 202 inci maddesi; “… Aile yardımı ödenekleri hiç bir vergi ve kesintiye tabi tutulmaksızın ödenir ve borç için haczedilemez.” hükmü gösterilebilir.

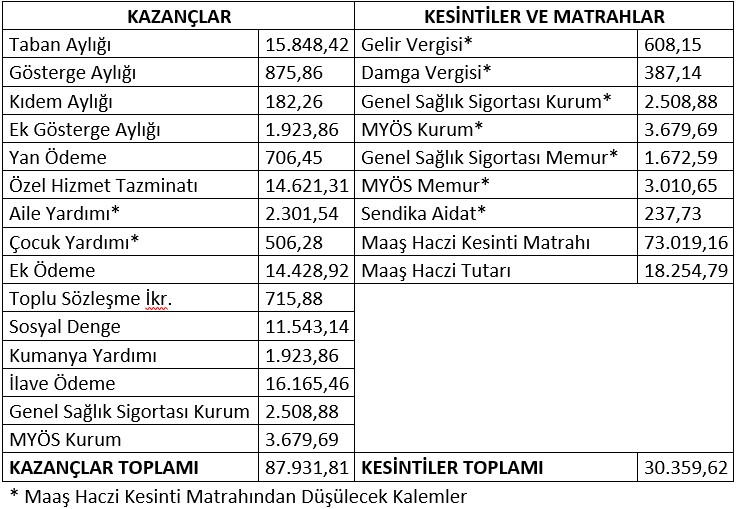

Örnek 1: X Belediyesinde görev yapan Kenan Beye alacaklarından kesilmek suretiyle ¼ oranında maaş haczi gelmiştir.

Kenan Beyin maaş bordrosu içerisindeki kazançlar toplamı içerisinde işveren kesintileri de yer almakla birlikte SGK işlemleri 5510 sayılı Kanuna göre yürütülmektedir.

Bu durumda;

Görüldüğü üzere kazançlar toplamından yasal kesintiler düşüldükten sonra kesinti matrahına ulaşılmakta, ulaşılan matrah üzerinden ise ¼ kesinti yapılarak maaş haczi kesintisi gerçekleştirilmiştir.

Maaş bordrosundaki kazançlar toplamı içerisinde işveren kesintilerinin yer almaması halinde ise bu kesintilerin düşülmemesi gerekir.

Takdir okuyucunundur…

Mehmet YURDCU

Tavşanlı Belediyesi / Kütahya